日米の給与所得に対する税金の違い

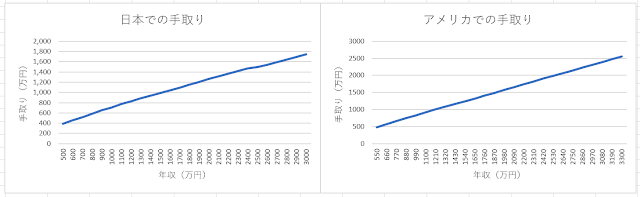

今回は、日米間での給与所得に対する税金、保険料などの違いについて考えてみる。 想定するのは、 健康な30代。 東京在住もしくはシアトル在住。 既婚で配偶者は所得無し。 給与所得のみ。ボーナス無し。毎月均等に給与をもらう。 まず日本、アメリカのそれぞれについて手取り額がいくらになるか計算。その後それらを比較してみようと思う。 日本での給与所得に対する税金 日本で給与所得から引かれるのは、 所得税 住民税 厚生年金保険料 健康保険料 雇用保険料 である。 所得税 所得税は、その名の通り所得に対してかかる税金。所得とは、収入から控除を引いた金額のことである。主な控除としては、給与所得控除、基礎控除、配偶者控除などがある。 給与所得控除の計算方法は以下。 給与等の収入金額 (給与所得の源泉徴収票の支払金額) 給与所得の金額 6,600,000円以上 10,000,000円未満 収入金額×90%-1,200,000円 10,000,000円以上 収入金額-2,200,000円 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm 基礎控除の計算方法は以下。2020年以前までは固定で38万円だったが、2020年からは所得金額によって変わる。 個人の合計所得金額 控除額 2,400万円以下 48万円 2,400万円超2,450万円以下 32万円 2,450万円超2,500万円以下 16万円 2,500万円超 0円 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm 配偶者控除の計算方法は以下。 控除を受ける納税者本人の 合計所得金額 控除額 一般の控除対象配偶者 老人控除対象配偶者(※) 900万円以下 38万円 48万円 900万円超950万円以下 26万円 32万円 950万円超1,000万円以下 13万円 16万円 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm これらの控除を...