日米の給与所得に対する税金の違い

今回は、日米間での給与所得に対する税金、保険料などの違いについて考えてみる。

想定するのは、

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

想定するのは、

- 健康な30代。

- 東京在住もしくはシアトル在住。

- 既婚で配偶者は所得無し。

- 給与所得のみ。ボーナス無し。毎月均等に給与をもらう。

まず日本、アメリカのそれぞれについて手取り額がいくらになるか計算。その後それらを比較してみようと思う。

日本での給与所得に対する税金

日本で給与所得から引かれるのは、

- 所得税

- 住民税

- 厚生年金保険料

- 健康保険料

- 雇用保険料

である。

所得税

所得税は、その名の通り所得に対してかかる税金。所得とは、収入から控除を引いた金額のことである。主な控除としては、給与所得控除、基礎控除、配偶者控除などがある。

給与所得控除の計算方法は以下。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得の金額 | |

|---|---|---|

| 6,600,000円以上 | 10,000,000円未満 | 収入金額×90%-1,200,000円 |

| 10,000,000円以上 | 収入金額-2,200,000円 | |

基礎控除の計算方法は以下。2020年以前までは固定で38万円だったが、2020年からは所得金額によって変わる。

| 個人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

配偶者控除の計算方法は以下。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者(※) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

これらの控除を計算した上で、最後に所得に対してかかる所得税が以下。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば給与収入が1000万円であれば、給与所得控除が220万円、基礎控除が48万円。配偶者控除は1000万円をわずかに超えればゼロ。所得が732万円、そして所得税率は23%となり、所得税は1047600円となる。

住民税

居住している地域によって税率は微妙に違う。しかし、だいたい所得の10%と均等割として一人5000円が課税される。

なお、住民税の計算においては面倒なことに基礎控除の金額が変わってくる。所得税の計算時に比べて最大で5万円低い控除となる。今回の計算では面倒なのでこれは考慮していない。

例えば給与収入が1000万円の場合だと所得が737万円、住民税は742000円となる。

厚生年金保険料

基本的には収入の18.3%である。ただし半分は雇用主が負担するため、個人の負担は9.15%。ただし上限があり、年収726万円、保険料680,760円以上では保険料は上がらなくなる。

なお、計算の際には標準報酬月額を計算し、それを31等級に分けた上で計算するという非常に面倒な様子。今回は簡易的に9.15%で計算する。

健康保険料

加入する健康保険によって異なる。例えば、とあるIT系の健康保険の場合は個人負担率は4.25%で最大708,900円。

雇用保険

収入の0.3%とられる。必要なくても払わなくてはならない。

アメリカでの給与所得に対する税金

アメリカで給与所得から引かれる税金は、

- Federal Income Tax

- Social Security tax

- Medicare tax

である。この他に住んでいる地域によってはState income taxがかかるが、今回はシアトル在住を前提としているのでState taxは無い。この違いは大きく、例えばカリフォルニア州では最大12.3%の税金が追加される。

Federal Income Tax

日本でいう所得税。日本と同じように収入から控除金額を引き、所得を計算する。

前提条件により、Standard deductionを選択。独身で$12,200か既婚で$24,400が控除額となる。

所得税率は、

- 37% for incomes over $518,400 ($622,050 for married)

- 35% for incomes over $207,350 ($326,600 for married)

- 32% for incomes over $163,300 ($326,600 for married)

- 24% for incomes over $85,525 ($171,050 for married)

- 22% for incomes over $40,125 ($80,250 for married)

- 12% for incomes over $9,875 ($19,750 for married)

- 10% for incomes of $9,875 or less ($19,750 for married)

Social Security Tax

12.4%、個人は半分の6.2%負担。最大で$137,700までの収入にかかる。

Medicare Tax

2.9%、個人は半分の1.45%負担。収入が$200,000を超えた分に対して追加で0.9%のMedicare Taxがかかる。

日米の比較

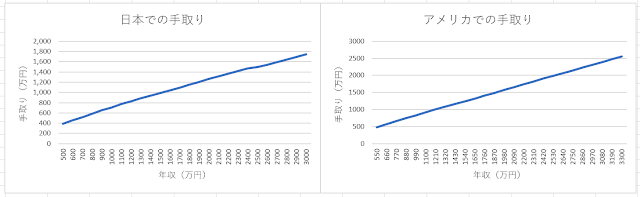

以上を踏まえて日米での手取りをグラフにしてみる。

この条件ではアメリカのほうがはるかに手取りが増えることがわかる。例えば1500万円の手取りが欲しい場合、日本では2500万円の年収が必要であるがアメリカでは1900万円程度の年収でよい。

このような差がでた大きい理由は、まずワシントン州には住民税に相当するものがないこと、そしてアメリカでは夫婦合算で申告できることである。例えばシリコンバレー在住独身などの条件で計算すれば、また違った印象を持つことになるだろうと思う。

Comments

Post a Comment